Настройки отображения

Параметры шрифта:

Выберите шрифт Arial Times New Roman

Интервал между символами (кернинг): Стандартный Средний Большой

Выбор цветовой схемы:

- Подробности

УФНС России по Волгоградской области напоминает о проведении 07.04.2022 публичных обсуждений по вопросам выдачи Удостоверяющим центром ФНС Росси ключа электронной подписи (КЭП) и квалифицированного сертификата ключа проверки электронной подписи (КСКПЭП).

Учитывая высокую значимость обеспечения своевременности выдачи КЭП и КСКПЭП юридическим лицам (лицам, имеющим право действовать от имени юридического лица без доверенности), индивидуальным предпринимателям и нотариусам Удостоверяющим центром ФНС России, обращаем внимание на возможность получения в ходе мероприятия самой актуальной информации по данному вопросу.

Федеральной налоговой службой уже с июля 2021 года для указанных категорий налогоплательщиков предоставлена возможность получения в Удостоверяющем центре ФНС России нового сертификата, не дожидаясь окончания действия текущего. Услуга предоставляется безвозмездно в соответствии с Федеральным законом от 06.04.2011 №63-ФЗ «Об электронной подписи».

Для получения сертификата ключа электронной подписи заявителю нужно обратиться в любую из точек выдачи Удостоверяющего центра ФНС России, находящихся в налоговых органах Волгоградской области. Причем сделать это можно не только по предварительной записи через сервис налоговой службы, но и без прохождения предварительной процедуры на сайте.

На обсуждениях предоставят информацию о порядке заполнения и представления заявления, а также перечне документов и сведений необходимых для получения КЭП и КСКПЭП, характеристиках ключевых носителей, предъявляемых для их записи.

Напоминаем, что проведение публичных обсуждений состоится с 10.00 до 11.00 в онлайн формате. Ссылку для подключения можно найти в новостном блоке региональной информации сайта ФНС России: https://www.nalog.gov.ru/rn34/news/activities_fts/12110855/.

- Подробности

УФНС России по Волгоградской области сообщает, что с 2022 года жители Волгоградской области могут получить имущественные налоговые вычеты в новом упрощенном порядке. Этот порядок распространяется на вычеты, право на которые возникло с 2020 года и которые частично были получены в 2021 году.

Неиспользованный остаток имущественных налоговых вычетов по расходам на приобретение жилья и (или) уплату процентов можно получить в упрощённом порядке в соответствии с Федеральным законом от 20.04.2021 № 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации». По итогам 2021 года в отношении всех лиц, у которых имеется неиспользованный остаток имущественного налогового вычета, автоматизированная информационная система ФНС России проведет проверку всех условий и при наличии возможности получения вычета сформирует в сервисе «Личный кабинет налогоплательщика для физических лиц» предзаполненное заявление для подписания.

Представление дополнительно декларации 3-НДФЛ и каких-либо подтверждающих документов в таком случае не требуется. Данный порядок применяется с 2022 года и распространяется на имущественные налоговые вычеты, право на получение которых у налогоплательщика возникло с 2020 года, то есть если плательщик в 2020 понес расходы на покупку жилья (дома, квартиры, комнаты и т.п.), на строительство жилья или приобретение земельного участка для этих целей и т.д.

Кроме того, должно быть выполнено еще одно условие: в 2021 году налогоплательщик уже частично получил налоговый вычет, то есть документы для вычета (декларация 3-НДФЛ и другие документы, подтверждающие приобретение недвижимости, оплаты и др.) уже были поданы в 2021 году в налоговые органы.

При этом для проведения полноценных автоматизированных проверок права на вычет информационные ресурсы налоговых органов должны располагать сведениями о доходах физических лиц за соответствующий год.

Напомним, согласно действующему законодательству РФ о налогах и сборах срок представления налоговыми агентами сведений о доходах физических лиц по форме 6-НДФЛ за 2021 год – 1 марта 2022 года. Соответственно, формирование заявлений на получение остатка имущественных налоговых вычетов согласно изменениям будет выполнено не ранее указанной даты.

Следует отметить, что новый упрощенный порядок не отменяет общих правил предоставления имущественных налоговых вычетов посредством подачи декларации 3-НДФЛ в любое время в течение года.

- Подробности

Межрайонная ИФНС Росси № 6 по Волгоградской области напоминает, что не позднее 4 мая 2022 года налогоплательщики, получившие в 2021 году доходы, должны представить в налоговый орган декларацию по форме 3-НДФЛ.

Задекларировать доход и направить декларацию в территориальный налоговый орган по месту регистрации проще и удобнее в электронном виде через «Личный кабинет налогоплательщика для физических лиц».

Преимущество использования сервиса заключается в том, что при заполнении декларации онлайн большая часть данных уже предварительно заполнена, а необходимые сведения подгружаются автоматически.

Заполненную декларацию с подтверждающими документами необходимо подписать электронной неквалифицированной подписью, которая формируется непосредственно в сервисе в разделе «Профиль».

Представить декларацию и отчитаться о доходах должны налогоплательщики, которые в 2021 году, например, продали недвижимость, находившуюся в их собственности меньше минимального срока владения; получили дорогие подарки не от близких родственников; выиграли небольшую сумму в лотерею (не более 15 тысяч рублей); сдавали имущество в аренду или получали доход от зарубежных источников.

Также представить декларацию обязаны индивидуальные предприниматели, осуществляющие профессиональную деятельность на общем режиме налогообложения, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие.

Более подробную информацию можно получить по телефону Единого Контакт-центра ФНС России 8-800-222-2222 или по телефонам в инспекции: + 7 (84463) 2-37-33; + 7 (84463) 2-16-69; + 7 (84463) 2-42-46.

- Подробности

Межрайонная ИФНС России № 6 по Волгоградской области сообщает, что согласно положениям п. 1 ст. 45 Налогового кодекса Российской Федерации уплата налога, сбора, взноса может быть произведена за налогоплательщика иным лицом.

Это значит, что юридические лица могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств, физические лица уплачивать налог за иное лицо .

Данная норма применяется в отношении сборов, пеней, штрафов, страховых взносов и распространяется также на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

Обращаем внимание, что для достоверного ведения учета платежей в налоговых органах важно, чтобы расчетный документ был заполнен плательщиком правильно, и на его основании можно было четко определить, чья обязанность по уплате налоговых платежей исполняется.

Приказом Минфина России от 05.04.2017г. № 58н внесены изменения в Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденные приказом Минфина России от 12.11.2013г. № 107н.

В соответствии с данным Приказом, при заполнении реквизитов платежного поручения на перечисление денежных средств в бюджетную систему Российской Федерации иным лицом в обязательном порядке должно указываться:

- Поле "ИНН" - значение ИНН плательщика, за кого исполняется обязанность по уплате налогов, страховых взносов и иных платежей в бюджет. Если у плательщика - физического лица нет ИНН, то в поле проставляется 0, а в поле "Код" указывается уникальный идентификатор начисления (индекс документа);

- Поле "КПП" (заполняется при уплате налога за юридическое лицо) - значение КПП плательщика, за которого исполняется обязанность по уплате налогов, страховых взносов и иных платежей в бюджет. При исполнении обязанности по уплате налоговых платежей за физлиц в данном реквизите указывается 0;

- Поле "Плательщик" - информация о плательщике (законном, уполномоченном представителе или ином лице), осуществляющем платеж (для физлица - его Ф.И.О.);

- Поле "Назначение платежа" - ИНН и КПП (для физлиц - только ИНН) лица, производящего платеж, потом ставится разделительный символ "//", а затем - наименование налогоплательщика (плательщика взносов), чья обязанность перед бюджетом исполняется;

- Поле "Статус плательщика" - Статус того лица, за кого уплачивается налог или страховые взносы (к примеру, код 01 - для юридических лиц, 13 - для физлиц).

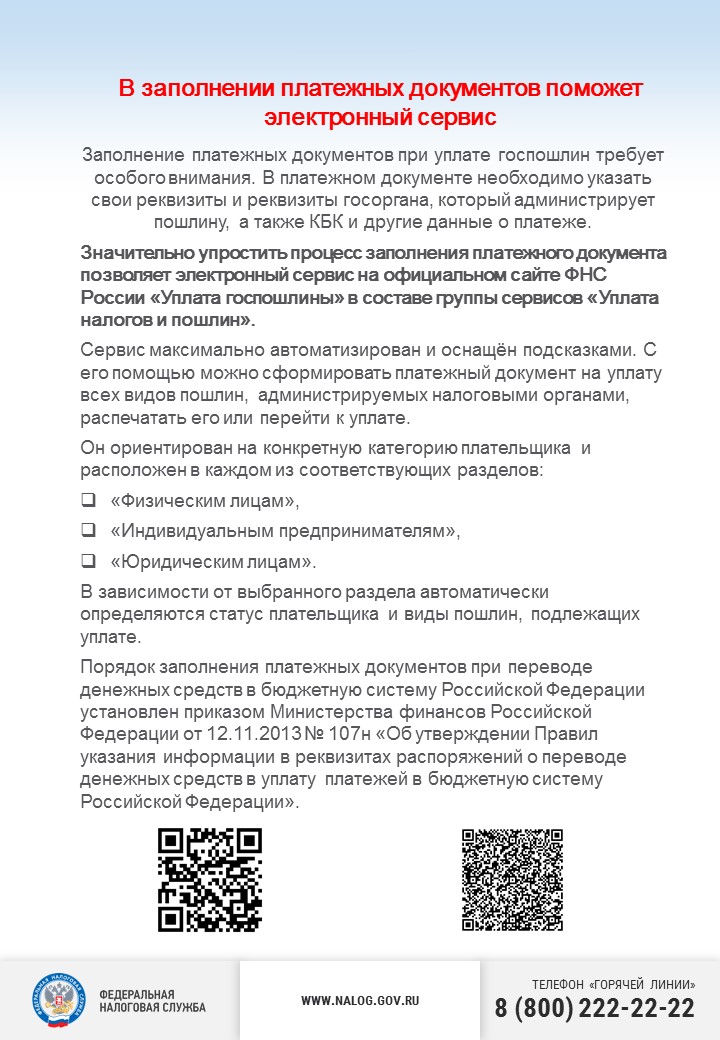

Для корректного заполнения платежных документов можно воспользоваться электронным сервисом "Заполнить платежное поручение", размещенным на официальном сайте ФНС России www.nalog.gov.ru. При использовании данного сервиса платежный документ формируется налогоплательщиком самостоятельно с учетом Правил указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, утвержденных приказом Минфина России от 12.11.2013 N 107н, которые предусматривают порядок оформления платежных документов при уплате налогов иными лицами.