Настройки отображения

Параметры шрифта:

Выберите шрифт Arial Times New Roman

Интервал между символами (кернинг): Стандартный Средний Большой

Выбор цветовой схемы:

- Подробности

2 мая истекает срок представления физическими лицами уведомлений о контролируемых иностранных компаниях за 2022 год. Уведомление о КИК необходимо представить независимо от финансового результата такой иностранной компании.

При наличии оснований для освобождения от налогообложения прибыли такой компании также до 2 мая представляются документы, подтверждающие соблюдение соответствующих условий. Исключение - для КИК, образованной в соответствии с законодательством государства - члена Евразийского экономического союза и имеющей постоянное местонахождение в этом государстве.

Если для освобождения от налогообложения прибыли КИК нет оснований, необходимо представить документы, подтверждающие размер ее прибыли или убытка. Сделать это нужно также до 2 мая (вместе с уведомлением о КИК), независимо от того, соответствует ли размер прибыли КИК п. 7 ст. 25.15 НК РФ или нет, то есть независимо от наличия обязанности по уплате налога с ее прибыли.

За непредставление уведомления о контролируемых иностранных компаниях на налогоплательщика налагается штраф в размере 500 тыс. рублей. Форма, формат и порядок представления такого уведомления в электронной форме утверждены Приказом ФНС России от 19.07.2021 № ЕД-7-13/671@.

Подробности о критериях признания контролирующими лицами, порядке представления уведомления о КИК и подтверждающих документов можно узнать в разделе «Контролирующие лица и контролируемые иностранные компании».

- Подробности

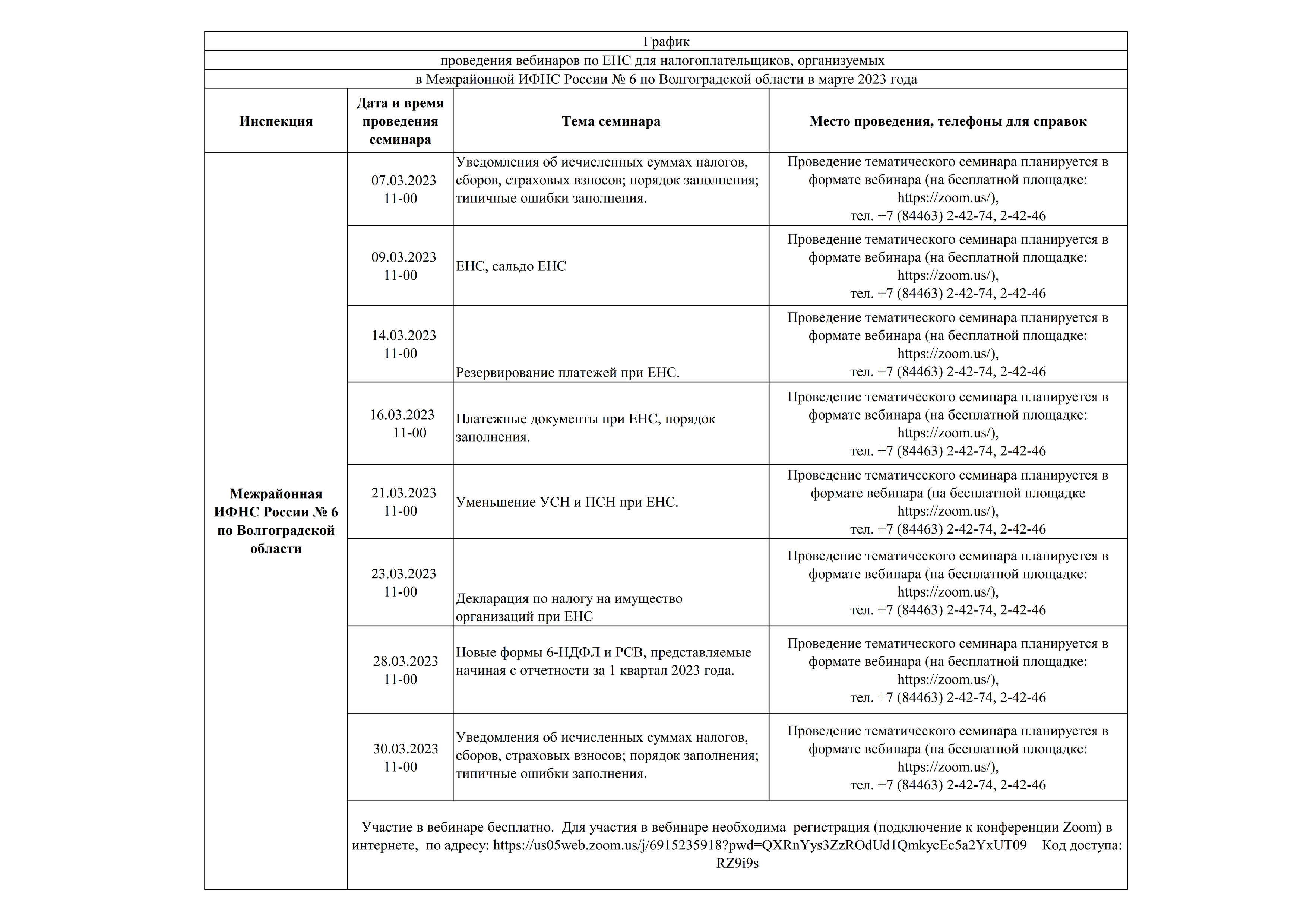

Приглашаем вас принять участие в бесплатном семинаре по вопросам Единого налогового счета, который состоится 30марта2023 года в 10:00 на площадке Администрации Серафимовичского муниципального района Волгоградской области по адресу:

г. Серафимович, ул. Октябрьская, 61.

- Подробности

УФНС России по Волгоградской области напоминает налогоплательщикам, что не позднее 28 февраля 2023 года уплачиваются:

- ежемесячный авансовый платеж по налогу на прибыль организаций;

- налог на прибыль организаций за январь 2023 г.;

- страховые взносы по обязательному пенсионному, социальному, медицинскому страхованию за январь 2023 г.;

- сумма исчисленного и удержанного НДФЛ за период с 23 января по 22 февраля 2023 г.;

- 1/3 НДС за четвертый квартал 2022 г.;

- налог на имущество организаций за 2022 г.;

- транспортный налог за 2022 г. в отношении организаций;

- земельный налог за 2022 г. в отношении организаций;

- налог за январь 2023 г., уплачиваемый в связи с прекращением предпринимательской деятельности, в отношении которой применялась УСН (согласно уведомлению, представленному в соответствии с п. 8 ст. 346.13 НК РФ);

- ЕСХН за январь 2023 г., уплачиваемый в связи с прекращением предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя (согласно уведомлению, представленному в соответствии с п. 9 ст. 346.3 НК РФ);

- НДПИ за январь 2023 г.;

- налог на профессиональный доход за январь 2023 г.;

- акцизы за январь 2023 г.;

- авансовый платеж акциза по алкогольной и (или) спиртосодержащей продукции за февраль 2023 года.

Кроме того, следует отметить, что организация, состоящая на учете в нескольких налоговых инспекциях Волгоградской области по месту нахождения принадлежащих ей объектов недвижимости, налоговая база по которым определяется как среднегодовая стоимость, вправе представлять одну налоговую декларацию в отношении всех таких объектов в любую из налоговых инспекций региона по своему выбору.

Для этого организации необходимо уведомить УФНС России по Волгоградской области, представив до 1 марта 2023 года уведомление по форме, утвержденной приказом ФНС России от 19.06.2019 № ММВ-7-21/311@.

- Подробности

УФНС России по Волгоградской области напоминает налогоплательщикам, что с 1 января 2023 года в связи с введением Единого налогового счета — новой формы учета платежей в бюджетную систему Российской Федерации, изменены сроки представления налоговой отчетности. Единый срок представления отчетности – не позднее 25 числа месяца.

Обращаем внимание, что в связи с тем, что 25 февраля в 2023 году является выходным днем, срок представления отчетности переносится на 27 февраля. Таким образом, не позднее 27 февраля представляются:

1) декларация по налогу на прибыль за январь 2023 г.;

2) декларация в связи с прекращением предпринимательской деятельности по УСН;

3) декларация в связи с прекращением предпринимательской деятельности по ЕСХН;

4) декларация по НДПИ за январь 2023 г.;

5) декларации по акцизам за январь 2023 г.;

6) персонифицированные сведения о физических лицах, включающие персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу за январь 2023 г.;

7) расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом за 2022 г. (по форме 6-НДФЛ и приложению 1 «Справка о доходах и суммах налога физического лица»).

Кроме того, не позднее 27 февраля 2023 года налогоплательщикам необходимо представить уведомление об исчисленных суммах для распределения единого налогового платежа по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем наступает срок уплаты налога. Уведомление представляется по НДФЛ, страховым взносам, имущественным налогам юридических лиц и упрощенной системе налогообложения по форме, утверждённой приказом ФНС России от 02.11.2022 № ЕД -7-8-/1047@.

Напомним, что представить уведомление об исчисленных суммах налогов можно следующими способами:

- по ТКС, подписав усиленной квалифицированной электронной подписью;

- через личный кабинет налогоплательщика, подписав усиленной квалифицированной электронной подписью;

- на бумаге, в случае, если налогоплательщик, в том числе налоговый агент, который платит страховые взносы, выплачивает НДФЛ и численность работников не превышает 10 человек.

Обращаем внимание, что подробная информация о порядке представления и заполнения уведомления об исчисленных суммах размещена в разделе «Налогообложение в Российской Федерации» - «Задолженность» на сайте ФНС России.